年末が近づいてくると、耳にする機会の増える、年末調整や源泉徴収。

でも、こんなお役所関係の言葉って、耳にするだけでなんだか頭が痛くなりますよね…。

特に、今年から新しく会社に勤めだした新社会人や、逆に会社を退職した場合などは

「年末調整で必要だから書類書いてくれって言われたけど…年末調整って何?!」

「会社辞めちゃったけど、今年はどうしたらいいの?」

なんて、気になる方もいるのではないでしょうか?

ここで、年末調整についてのポイントを押さえておきましょう。

もくじ

年末調整とはをわかりやすく解説!

簡単に言うと、年末調整とは“先払い”した所得税の精算手続きになります。

所得税とは、その人の所得に対して課せられる税金であり、その年の所得税はその年の年収に対して発生します。

つまり、平成29年の所得税は平成29年1月から12月までの年収で決まるということです。

本来、所得税の納税は個人が1月から12月までの収入を集計して税金を計算、申告し、翌年の1~3月に納めるという方法が取られています。

ですが、日本の全労働者がこの方法を取ったらどうなるでしょう?

それに対応する税務署も大変ですし、なにより国民もひとりひとり、自分で税金を計算して申告するのは難しいですよね。

きっと申告ミスや漏れが生じて、国もきちんとした税収を得ることができなくなるでしょう。

それに…12月の給与が確定するまでは、きちんとした年収と言うのはわかりませんよね?

12月にボーナスや給与をもらって、所得税が決定してから

「じゃあ、所得税○万円!お願いしますね!」

と言われて1~3月の給与で支払う…というのも、年明けの給与が極端に減ってしまって生活が苦しくなります。

そこで、まとめて所得税を徴収するのではなく、給与を支払っている会社や団体が、あらかじめ「月割でいくとこれくらいだろうなぁ」という金額を計算して、毎月の給与からおおまかな金額を天引きします。

そうして、個人に代わって給与の支払い者が税金を定期的に国に納めるという方法がとられるようになりました。

これを「源泉徴収」といいます。

そして12月になって収入が確定した時点で、税法に従って正確な所得税の金額を計算し直し、これを今まで概算で給与から天引きしてきた金額の合計と比較するのです。

今まで天引きしてきた金額の合計が少なければその分を追加で徴収しますし、多ければ差額を返します。

こうして最終的に帳尻合わせをする…これが年末調整です。

会社員の方や、パートやアルバイトで勤めている方は、給与明細を見ると所得税が天引きされていると思います。

その所得税というのは、実は仮の金額だったというわけですね。

年末調整の控除で所得税が安くなる

また、年末調整で所得税の再計算を行う際に、個人で支払っていた生命保険料がある場合や、扶養している家族がいる場合は控除の対象になります。

扶養している家族がいる場合は、やはり経済的な負担も変わってきますし、そういう人は税金も控除してあげようと考慮してくれるんです。

また、生命保険は「何かあったときに残された家族のために、自分でお金を残す」というもの。

なにかあった時に国に頼らずに自分で何とかしようとしている人には、国からもなにかしらお返しをしましょう!…と、保険料を控除の対象にしているのです。

こういった控除の申告は、個人からの申し出がない限り国は把握することができません。

そこで、年末調整の時期になると会社から「控除のための書類を記入してくれ」と言われるわけです。

しかしこの年末調整、「給与所得者の扶養控除等(異動)申告書」という書類を年末調整を行う日までに会社へ提出していることが、年末調整を受ける条件となります。

え!?年末調整って会社が絶対やるものじゃないの?書類を出さないとやってもらえないってどういうこと!??

……私も、最初はわけがわからず戸惑いましたδ(´д`; )

ここは少しややこしい話になりますが、とても大切なポイントなのでしっかり押さえておきましょう!

所得税の概算の算出方法

まず、一つ目のポイントです。

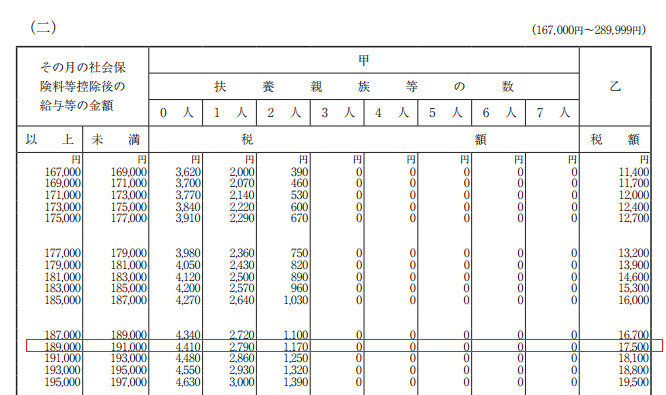

さきほど、おおまかな所得税が給料から天引きされるというお話をしましたが、このおおまかな所得税額は適当に決めているわけではなく、国税庁の出した源泉徴収税額表というものに準じて決められています。

こちらが、その一覧表になりますが、給与の額から社会保険料などを引いた金額と扶養家族の数によって月の概算所得税が決まっているんですね。

月額で給与の支払いを受けている場合、この一覧表にもある甲と乙という税率区分が適用されます。

パッと見ただけでも、甲と乙ではかなり金額が違うのがわかりますよね!?

この違いですが、「給与所得者の扶養控除等(異動)申告書」の提出があった場合は甲欄の額で引き、そして申告書が未提出の場合は乙欄(金額が高い)で天引きしなさいと税法で決まっているんです。

つまり、この「給与所得者の扶養控除等(異動)申告書」を会社に提出しているかしていないかで、毎月天引きされる所得税の額が多いか少ないか変わってくるのです。

なんて恐ろしい紙なんでしょう…。

でも、なぜ甲や乙などという税率の違いがあるのでしょう?

そのためにまず、「給与所得者の扶養控除等(異動)申告書」とはなんなのかから見ていきましょう。

給与所得者の扶養控除等(異動)申告書とは?

これは各家庭の扶養家族や配偶者の所得を把握するための書類であり、会社はこの書類を基に年末調整をします。

次に、前提としてこの「給与所得者の扶養控除等(異動)申告書」を提出できるのは、1か所のみとなっています。

サラリーマンなどの会社勤めの場合は1社のみに勤めて、給与もそこからしか受け取っていないという人が多いかと思いますが、中には副業としてダブルワークをしている場合もあるかもしれません。

そういう場合でも、どちらか1社にしか「給与所得者の扶養控除等(異動)申告書」は提出できないとなっているんです。

ということは…年末調整ができるのも源泉徴収税額表の甲欄が適用できるのも1社だけということですね。

でも、なぜ1社にしか提出出来ないのでしょう?

年末調整では給与所得者の生活状況に応じて、扶養控除や保険料の控除がされるというお話をしましたが、もしも年末調整がダブルワーク先でも出来るとしたら、ダブルワーク者は2つの給与元で二重に控除を受ける事になります。

それは1箇所からしか給与を受けていない人との間で不公平を生むことになります。

甲欄の税額についてもそれと同じです。

甲欄の税額は、年末調整の事がすでに考慮され、控除される扶養者の数や給与に応じた控除などがあらかじめ引かれた概算を月で割ったものに設定されています。

つまり、すでにいろいろとお得な割引が適用されている状態なのです。

ですので、ダブルワーク先でも甲欄を適用すると二重控除となり不公平が生じます。

それを防ぐために「給与所得者の扶養控除等(異動)申告書」は1箇所にしか提出出来ないようになっているのです。

このような理由から、例え1社からしか給与を受け取っていなくても、

「給与所得者の扶養控除等(異動)申告書」を提出しないと…

この人は他の会社に、申告書を提出しているのかな?じゃあ税率は乙で……年末調整もそっちでやるんだな。

と判断して会社も別に追求はしないわけです。

(ダブルワーク禁止の会社や公務員などの場合はしっかりと確認が来るはずですが…)

つまり、「扶養控除等申告書を提出する」という事自体に「この会社がメインの勤務先ですので、扶養親族を考慮して年末調整お願いします!」という意思表示が含まれるわけですね。

ですので、申告書の提出を忘れると、年末調整がされない=税率の高い乙欄で所得税が徴収されてしまうのとになりますので、提出はしっかりとするようにしましょう。

また、ダブルワークの場合ですが、申告書を提出できない会社では乙欄の高い税金が適用されてしまうので、通常、給与を多くもらっている会社に申告書を提出しますよね?

残念ながら、提出できなかったもう1社では乙の高い税金で所得税が天引きされてしまいます…。

…が!

このような場合でも、また、先のように1社しか勤めていないのに申告書の提出を忘れてしまった場合でも、確定申告すれば払いすぎた所得税がある場合はしっかりと帰ってきますので、忘れずに確定申告をするようにしましょう。

年末調整の対象者は誰?パートやアルバイトは?

基本的に会社から給与を受け取っている、つまり会社に勤めているほとんどの人が対象となります。

これは正社員として雇用されている人だけに限ったことではなく、パートやアルバイトとして働いている場合も同じです。

そしてもうひとつの前提条件に、年末に勤務しているということがあります。

途中で入社したかどうかは関係ありません。中途入社などで数か月しか働いてなくても年末調整の対象になります。

ただ、ならない場合としていくつか例外があります。

- その年の給与所得が2000万円以上の人

- 災害減免法で、所得税の徴収についてすでに猶予等を受けた人

などです。

また、年末まで勤務していることが条件ですので、年末前に退職した人は年末調整対象外となります。

ですが、12月に給与を貰った後に退職する場合は年末調整の対象となりますので会社で年末調整をしてもらうことが出来ます。

年末調整は1月から12月の間の年収に対して行いますが、これはその間に受け取った給与を指します。

月末締めの翌月15日払いなどの場合、12月に受け取るのは11月分で12月の給与は1月に受け取ることになりますが、この「○月分」というのは関係ありません。

12月の給料日に受け取った11月分の給与までが年末調整の対象となるわけです。

12月の退職であっても給料日後に退職する場合は注意してくださいね!

年末調整と確定申告との違いは?

では、最後に確定申告について少しお話します。

年末調整が先払いした所得税の精算手続きだったのに対し、確定申告は儲けにかかる所得税を“後払い”するものです。

ざっくりというと、確定申告とは、前の年の1年間分の”払わなくてはいけない税金を正確に確定させるため”に前年度の収入などを税務署に申告することです。

基本的に自営業の方やダブルワーク、給与以外の収入(副業等)が20万円を超える人が方が対象となっています。

1か所でしか給与を受け取っていなくても、ネット副業やオークションなどでの所得が20万円を超える人は課税対象となり確定申告が必要になるので注意が必要です。

課税対象なのに確定申告をしない場合は「脱税」になり、下手をすると高額な税金を徴収されかねません。

また、年間で家族で10万円以上の医療費がかかった場合などは控除が適用されます。

この医療費控除などの、年末調整では処理できない控除の適用を受ける場合も、年末調整の後で自分で確定申告をすることになります。

さらに、扶養控除等申告書を提出し忘れて年末調整ができなかった人も、確定申告をすれば払い過ぎた税金が帰ってくることもありますので、しっかりやっておきましょう。

ということで、確定申告をする人は大きく2パターンに分かれます。

- 確定申告をしなければいけない人:納税

- 確定申告をした方が良い(得する)人:還付

確定申告というと、納税ばかりに気を取られて忘れがちですが、確定申告をした方が得する場合もありますので該当する場合は忘れずにやっておきましょう。

- 年の途中で会社を退職し、年末調整をしてない人

- 年末調整の後に結婚した、子供が生まれた等で扶養家族が増えた人

- 年末調整の際に、生命保険や損害保険などのの保険料の控除を忘れていた人

- (医療費控除) 年間を通して、生計を共にする家族の医療費が10万円以上だった場合

- (雑損控除) 地震・台風・雪害などの天災や、火事などの災害や盗難・害虫被害などで、家屋・家財等に損害を被った場合

- (住宅ローン控除)

- 家屋を購入して10年以上のローンを組み、かつ面積が50㎡以上の場合

- 自宅のリフォームで100万円以上のローンを組んだ場合

- 省エネやバリアフリーなどの増改築のローンを組んだ場合

このような事項に該当する場合は控除が適用される可能性があります。

医療費控除や雑損控除は細かい計算式や条件がありますが、該当するかもしれないと思ったら一度調べてみた方がいいでしょう。

年末調整と確定申告のまとめ

「扶養控除申告書」は、提出していなければ年末調整の対象者から外れるという重要な書類です。ぜひ覚えておいてくださいね。

年末調整や確定申告は「ややこしいなぁ…。」と一見難しくとらえがちですが、仕事をしてお金を稼いでいく以上毎年関わってくること。

年末調整や確定申告でどんなものが控除対象になるのかをしらないと、還付されるお金をみすみすのがすことにもなります。

損をしないように しっかりとポイントを押さえておきたいですね!